Die Cloud – ein amerikanische Veranstaltung?

Wie können europäische Anbieter gegen die amerikanische Cloud-Übermacht bestehen? Zumal der Kuchen diesseits des Teiches deutlich kleiner ist und auch noch mehr Anbieter ein Stücken ab haben wollen.

Das Wachstumspotential der Cloud ist inzwischen unbestritten enorm. Auch Zukunftstechnologien wie Industrie 4.0 werden sich kaum ohne eine ausgereifte Cloud-Infrastruktur realisieren lassen. Und auch wenn es auf diesem Markt schon zahlreiche Player gibt, so versuchen doch immer wieder kleinere Konkurrenten ebenfalls Fuß zu fassen.

Experten von Arthur D. Little haben sich in dem Positionspapier “Clarity on Carrier Cloud” den internationalen Cloud-Markt und die Rolle von Carrieren darin näher angesehen. Der soll im Jahr 2013 ein Volumen von 72 Milliarden US-Dollar gehabt haben. Bis 2018 soll er auf 107 Milliarden anwachsen. Die Marktbeobachter gehen davon aus, dass die Anbieter bereits 40 Milliarden Dollar in den Aufbau der Infrastruktur und in Unternehmenskäufe für die Cloud investiert haben.

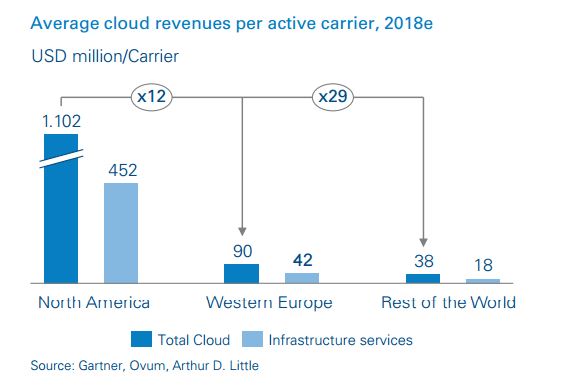

Interessant dabei ist vor allem der Verglich zwischen Nordamerika und Europa: 60 Prozent der Globalen Cloud Nachfrage stammt aus Nordamerika. Etwa 25 Prozent der Nachfrage entfällt auf Europa. In den USA existierten laut Arthur D. Little derzeit lediglich 25 Anbieter. In Europa seien es rund 100 kleinere Anbieter. Die Umsätze der Europäischen Anbieter erreichen damit gerade mal ein Zehntel der US-Konkurrenten.

Wie die Experten richtig festhalten, brauchen diese Anbieter für den Aufbau ihrer Infrastruktur “tiefe Taschen”, denn derzeit könnten auch nur wenige Anbieter mit Fug und Recht behaupten, dass mit Cloud ausreichende Umsätze generiert werden.

“Im Cloud-Bereich ist es entscheidend, ein Mindestmaß an kritischer Masse zu haben, um dann Technologie- und Software-Know-how entwickeln zu können und damit verlässliche, glaubwürdige und skalierbare Services anbieten zu können”, so die Autoren der Studie. “In unserer Wahrnehmung werden die meisten westeuropäischen Carrier nicht in der Lage sein, eine relevante Größe zu erreichen, um damit nachhaltig wirtschaften zu können.”

Außerhalb dieser Regionen sehen die Experten Umsätze, die lediglich ein Dreißigstel der US-amerikanischen betragen. Damit fehle auf den ersten Blick jeglicher wirtschaftlicher Anreiz, um eigenständige Cloud-Angebote aufzubauen. Dennoch sei man bei dem Beratungshaus weit davon entfernt, die Cloud als wirtschaftlich irrelevant abzustempeln.

Die Lösung sehen die Experten darin, dass sich Carrier von dem Gedanken verabschieden, diese Cloud-Angebote alleine aufzubauen und statt dessen auf verschiedene Kooperationen und Partnerschaften setzten.

“Vielmehr müssen Carrier Allianzen bilden und auch Partnerschaften mit ISVs, Cloud-Anbietern und IT-Service-Unternehmen eingehen, um somit eine kommerziell viable und wirtschaftlich nachhaltige Stellung zu bekommen. Und diese sollte sich auch nicht darauf beschränken, Amazon, Google oder Microsoft Azure zu kopieren.”

Vielmehr sollten die Konkurrenten untersuchen, wie sie sich durch spezialisierte Services von diesen Anbietern differenzieren können. Inzwischen haben sich ja auch bereits Unternehmen wie RackSpace, das vermehrt auf Managed Cloud Hosting setzt und auch jüngst HP aus dem Rennen um die “Commodity Cloud” verabschiedet. So hatte der HP-Helion-Produktmanager Bill Hilf erklärt, dass es für HP keinen Sinn mache, ein Kopf-an-Kopf-Rennen mit Amazon zu wagen. Auch sei die Rechnung für HP nicht aufgegangen, dass Anwender Cloud-Ressourcen von HP kaufen würden. Der Anbieter versucht nun sich über OpenStack zu differenzieren und mit Private-Cloud-Angeboten und Komplett-Systemen den Markt zu erschließen.