Cisco UCS B200 M4 Blade Server (Bild: Cisco)

Angaben von Gartner zufolge ist der Umsatz mit Server 2018 um 30,1 Prozent gestiegen, die ausgelieferte Menge ist allerdings nur um 13,1 Prozent angestiegen. „Service-Provider investierten weiter verstärkt in Datenzentren, wenn auch auf niedrigerem Niveau als zu Anfang des Jahres 2017. Sie reagierten damit auf die steigende Nachfrage von Kunden und darauf, dass Unternehmen Services bei Cloud-Providern einkaufen“, erklärt Kiyomi Yamada, Senior Principal Analyst bei Gartner. „Um von den Veränderungen im Markt für Data-Center-Infrastruktur zu profitieren, sollten Server-Hersteller sich auf ein weiteres Wachstum in der Server-Nachfrage auch im Jahr 2019 einstellen. Gegenüber dem Jahr 2018 wird sich das Wachstum allerdings voraussichtlich verlangsamen.“

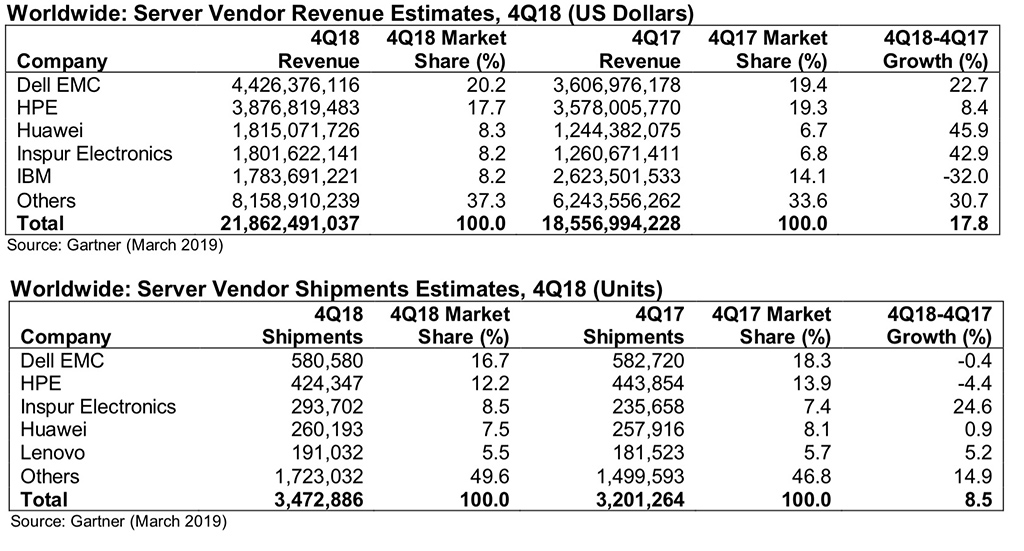

Auf diese Ergebnisse deuten auch die Zahlen für das vierte Quartal 2018 hin, die mit einem Umsatzplus von 17,8 Prozent im Vergleich zum Vorjahresquartal bei einem Mengenanstieg von 8,5 Prozent deutlich geringer ausfallen als für das Gesamtjahr 2018.

Mit einem Marktanteil von 20,2 Prozent landet Dell EMC im weltweiten Servermarkt auf den ersten Platz, gefolgt von Hewlett Packard Enterprise (HPE) mit 17,7 Prozent Marktanteil. Das stärkste Wachstum im letzten Quartal verzeichnete Huawei mit 45,9 Prozent.

Platz 1 behauptete Dell MC auch in Sachen Stückzahlen bim vierten Quartal 2018 mit 16,7 Prozent Marktanteil. Mit einem Marktanteil von 12,2 Prozent sicherte sich HPE den zweiten Platz. Sowohl Dell EMC als auch HPE verzeichneten Rückgänge bei den Serverlieferungen, während Inspur Electronics mit einem Anstieg der Lieferungen um 24,6 Prozent im vierten Quartal 2018 das stärkste Wachstum verzeichnete.

Die Regionen Asien/Pazifik und Nordamerika verzeichneten im Jahr 2018 mit 38,3 Prozent respektive 34 Prozent ein starkes Umsatzwachstum. Bei den Stückzahlen wuchsen Asien/Pazifik um 17,6 Prozent und Nordamerika um 15,9 Prozent gegenüber dem Vorjahr.

Dagegen wuchs die Menge der ausgelieferten Server in EMEA nur um 3,1 Prozent, während der Umsatz um 20,4 Prozent größer als 2017 war. Lateinamerika wuchs um 20,9 Prozent beim Umsatz, die Auslieferung von Servern reduzierte sich aber um 4,4 Prozent. Japan wuchs um 3,3 Prozent beim Umsatz und um 2,1 Prozent bei den Auslieferungen.

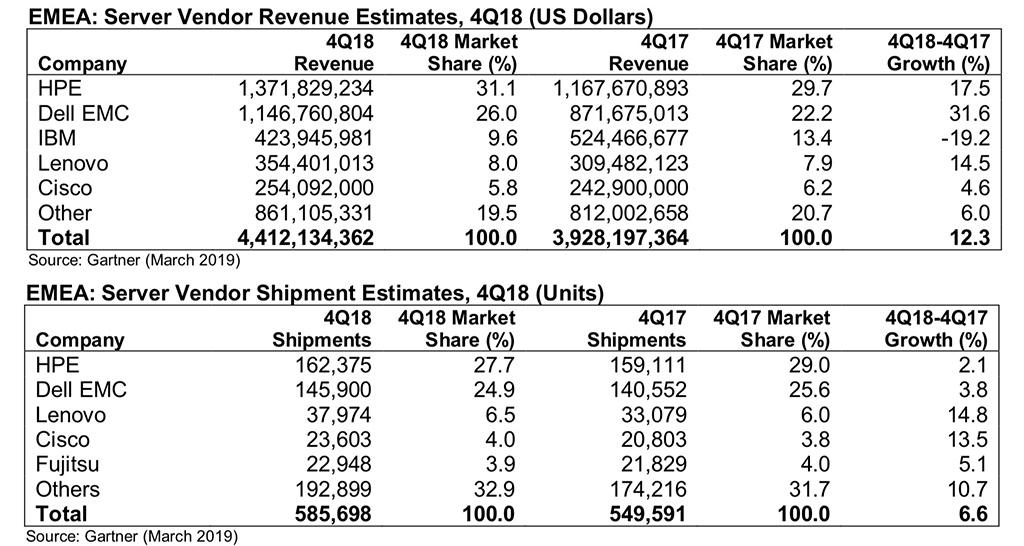

Im vierten Quartal 2018 betrug der Serverumsatz in EMEA mehr als 4,4 Milliarden Dollar und wuchs damit um 12,3 Prozent gegenüber dem vierten Quartal 2017. Die Serverauslieferungen beliefen sich auf 586.000 Einheiten, was einem Wachstum von 6,6 Prozent gegenüber dem Vorjahr entspricht.

“Der EMEA-Markt beendete das vierte Quartal und das Gesamtjahr positiv”, sagte Adrian O’Connell, Senior Research Director bei Gartner. “Obwohl die Wachstumsraten positiv waren, war ein großer Teil des Umsatzanstiegs auf höhere Komponentenkosten zurückzuführen – was zu höheren Systempreisen führte. Es ist auch wichtig zu wissen, dass die Gesamtlieferungen 2018 niedriger waren als 2016.”

In Bezug auf den Umsatz wuchsen im vierten Quartal 2018 alle fünf führenden Anbieter mit Ausnahme von IBM. HPE blieb die Nummer eins und steigerte seinen Umsatzanteil. Der zweitplatzierte Dell EMC verzeichnete das stärkste Wachstum seit dem vierten Quartal 2017, während der drittplatzierte IBM einen Umsatzrückgang verzeichnete. “EMEA ist nach wie vor eine starke Region für HPE, und die EMC-Akquisition treibt Dell EMC weiterhin zu einem sehr guten Umsatzwachstum bei Servern, aber der zyklische Charakter des High-End-Servergeschäfts behindert IBM derzeit”, sagte O’Connell.

Während die Umsatzergebnisse positiv sind, deutet der moderate Anstieg bei den Auslieferungen, die weiterhin unter dem Niveau der Vorjahre liegen, auf eine relativ schwache Grundnachfrage im EMEA-Markt hin.

“Die Preiserhöhung aufgrund höherer Komponentenkosten wird sich im Laufe des Jahres 2019 abschwächen”, sagte Herr O’Connell. “Die Versorgung mit Schlüsselkomponenten hat sich bereits deutlich entspannt, und wir erwarten, dass dies in Form von niedrigeren Serverpreisen im Laufe des Jahres 2019 an die Nutzer weitergegeben wird. Die Aussichten für den Umsatz werden also sicherlich schwächer sein als 2018, und auch die relativ schwache Grundnachfrage in EMEA dürfte sich fortsetzen”.

Drei Bausteine bilden die Grundlage für eine KI-Governance: Dokumentation von KI-Projekten, Model Evaluation und Monitoring…

Eine Harmonisierung der Vorschriften für RIDP-Prozesse wird dazu beitragen, Angriffe künftig besser abwehren zu können,…

Die Übernahme der Metaal Kennis Groep soll den Zugang zur Metallindustrie verbessern. Im Fokus stehen…

EY hat Mitarbeitende in neun europäischen Ländern dazu befragt, wie stark KI ihren Arbeitsalltag verändert.

Kann die Privatwirtschaft mit DePINs – dezentralen, physischen Infrastrukturnetzwerken – erreichen, was Gaia-X bislang vergeblich…

Analyse zur Anfälligkeit von MFA auf Basis von 15.000 Push-basierten Angriffen. Größte Schwachstelle ist die…

{kind=link}

{kind=link}