Gute Stimmung im Mittelstand zum Jahresbeginn

Vor allem aus der Industrie und dem Finanzwesen kommen derzeit die Impulse für die mittelständische deutsche Wirtschaft. Auch wenn es der Januar etwas langsamer angehen lässt, scheint die Stimmung im deutschen Mittelstand durchaus optimistisch zu sein. Auch trotz des derzeit hohen Niveaus erwarten mittelständische Unternehmen noch Wachstum.

Die Wachstumsdynamik der mittelständischen Unternehmen ließ im Januar gegenüber dem Jahresendgeschäft 2012 geringfügig nach. Die Aussichten auf die kommenden drei Monate sind jedoch überaus optimistisch, der Mittelstand prognostiziert ein signifikantes Wirtschaftswachstum. Die Nachfrage nach Informations- und Kommunikationstechnologie (IT/TK) blieb im Januar relativ konstant. Die prognostizierten Ausgabenplanungen für die nächsten drei Monate deuten auf Investitionslaune auf hohem Niveau hin.

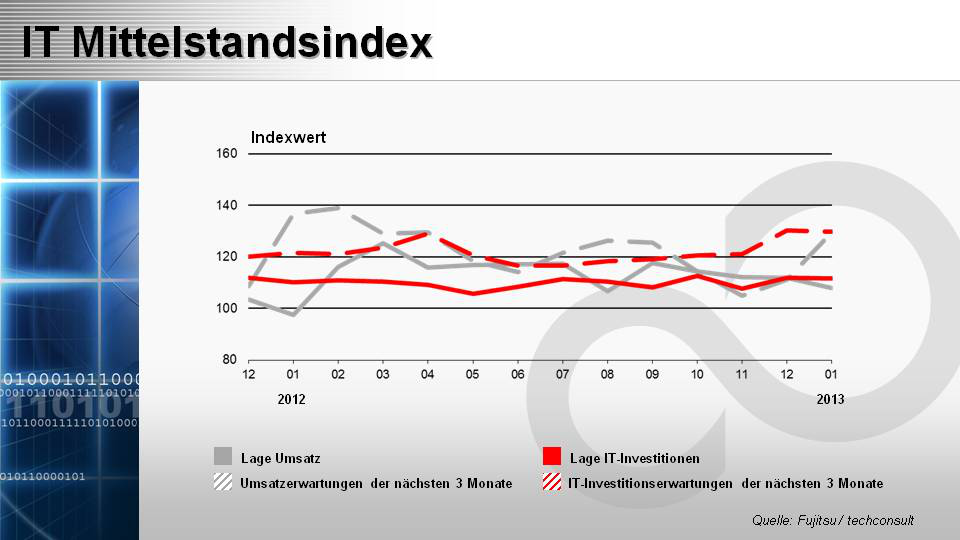

Für die Mehrheit der deutschen mittelständischen Unternehmen begann das Jahr 2013 mit positiven Umsätzen. Obwohl der Index der wirtschaftlichen Entwicklung gegenüber Dezember um vier Punkte zurückging, überwogen bei einem Indikator von 108 Punkten noch immer die Unternehmen mit steigenden Umsätzen gegenüber denen mit rückläufigen recht deutlich. Innerhalb der Branchen gibt es signifikante Unterschiede in der Umsatzentwicklung. Treiber waren in erster Linie die Industrieunternehmen, deren Wert im Januar bei 132 Punkten lag und auf gut gefüllte Auftragsbücher schließen lässt. Auch für das Finanzgewerbe begann der erste Monat des Jahres zufriedenstellend. Weniger gut lief es für das Dienstleistungssegment, hier überwogen die Unternehmen mit rückläufigen Umsätzen. Im Handel und in den Versorgungsunternehmen konnten sich jeweils die Unternehmen mit steigenden und rückläufigen Umsätzen die Waage halten.

Die Aussichten für das Frühjahr haben sich nochmals auf hohem Niveau verbessert: Der Index der wirtschaftlichen Erwartungen stieg um vier Zähler auf 130 Punkte und weist auf überaus optimistische Erwartungen der Mittelständler auf das erste Quartal hin. Alle gewerblichen Wirtschaftszweige rechnen mit einer wirtschaftlichen Belebung. Mit Indikatoren von 139 und 134 Punkten erwarten vor allem das Dienstleistungsgewerbe und die Industrie deutliche Umsatzsteigerungen. Die Indizes des Handels, des Finanzgewerbes und der Versorger bewegen sich im Marktdurchschnitt. Etwas weniger euphorisch zeigt sich der Öffentliche Sektor mit einem Index deutlich unter dem Durchschnittswert, dennoch könnten auch hier Verwaltungen mit steigenden Einnahmen voraussichtlich in der Überzahl sein.

Der Jahresvergleich zum Januar 2012 zeigt, dass der Indikator der getätigten Umsätze 10 Punkte über dem Niveau des Vorjahres liegt. Der Index der wirtschaftlichen Aussichten weist dagegen gegenüber dem Vorjahr ein Minus von sieben Punkten auf.

Der Index der realisierten Ausgaben für Informations- und Kommunikationstechnologie (IT/TK) lag im Januar erneut bei 112 Punkten und somit punktgleich mit dem Dezemberwert. Mit Ausnahme des Finanzgewerbes tätigten alle Wirtschaftszweige im Januar überwiegend steigende IT-/TK-Ausgaben. Deutlicher Treiber der Nachfrage nach ITK-Produkten und -Lösungen waren die Industrieunternehmen. Hier führte ein umsatzstarker Monat wohl auch zu vermehrten Ausgaben in IT-/TK-Produkte. Dienstleistungsbetriebe und Handelsunternehmen liegen im Gesamtdurchschnitt.

Der Planungs-Index für IT-/TK-Ausgaben liegt aktuell bei 130 Punkten und somit auf dem gleichen Level wie im Monat zuvor. Er signalisiert eine rege Ausgabentätigkeit der mittelständischen Anwenderunternehmen für die kommenden drei Monate. Aus Branchensicht werden insbesondere die Öffentlichen Verwaltungen in neue IT-/TK-Produkte und Lösungen investieren. Während das Finanzgewerbe deutlich unter dem Durchschnitt liegt, bewegen sich alle übrigen Segmente in ihrer Ausgabebereitschaft im Marktschnitt.

Gegenüber Januar 2012 liegt der Indikator der getätigten IT-/TK-Ausgaben auf ähnlichem Niveau wie der Vorjahreswert. Der Indikator der Ausgabenplanungen konnte acht Punkte zulegen.

Mit einem Indikator von 112 Punkten hielt sich die Nachfrage nach Hardware im Januar auf einem konstanten Niveau. Die Unternehmen mit gestiegenen Hardwareausgaben sind gegenüber denen mit rückläufigen Investitionen weiterhin deutlich in der Überzahl. Im Januar zeigten sich vor allem Industrieunternehmen überdurchschnittlich investitionsfreudig. Bei einem Index von 128 Punkten überwogen hier die Unternehmen mit steigenden Hardware-Ausgaben deutlicher als in anderen Branchen. Im Marktdurchschnitt lagen Dienstleistungsunternehmen und der Handel. Während sich im Öffentlichen Sektor die Verwaltungen mit steigenden und rückläufigen Ausgaben noch die Waage halten konnten, waren Finanzdienstleister mit gestiegenen Ausgaben in der Minderheit.

Die Investitionsabsichten für die kommenden drei Monate verbesserten sich zum zweiten Mal in Folge. Der Indikator der Hardwareausgaben zog gegenüber Januar um drei Punkte an und liegt derzeit bei 122 Zählern. Somit könnten in den kommenden drei Monaten die Unternehmen mit expansiven Investitionsabsichten stärker überwiegen als im Monat zuvor. Vor allem Industrieunternehmen und Öffentliche Verwaltungen prognostizieren eine überdurchschnittlich hohe Investitionsneigung in Hardwareprodukte. Im Branchenvergleich liegt lediglich der Handel auf unterdurchschnittlichem Ausgabenniveau.

Der Jahresvergleich mit Januar 2012 spiegelt eine leicht positive Entwicklung wider, sowohl was die getätigten Investitionen betreffen als auch die geplanten Ausgaben: Der Lageindex der realisierten Investitionen liegt vier Punkte über dem Vorjahreswert, der Planungsindex weist ein Plus von drei Punkten auf.

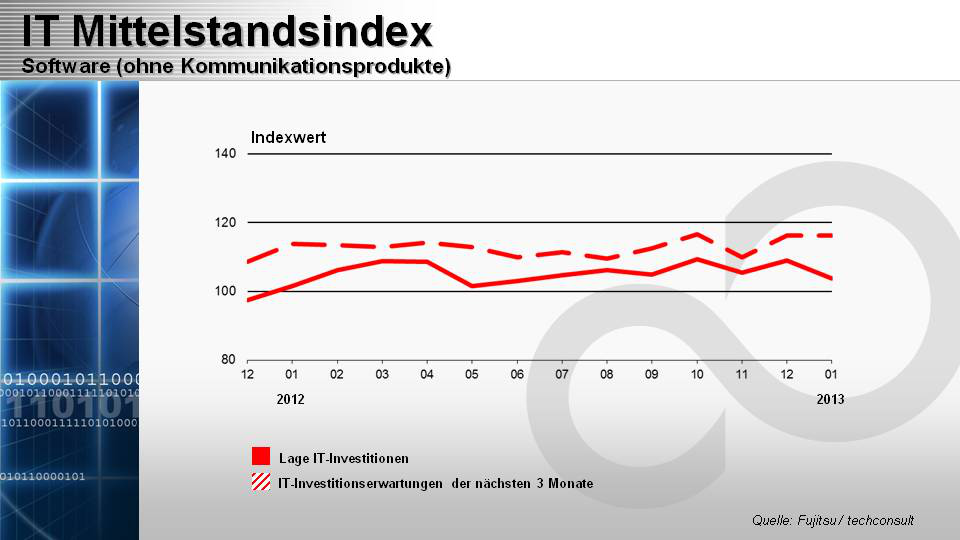

Mit dem Indikator für Software-Ausgaben ging es zu Jahresbeginn leicht bergab. Er verlor im Januar gegenüber Dezember vier Punkte und liegt aktuell bei 104 Zählern. Die Unternehmen mit gestiegenen Software-Ausgaben waren demnach nicht mehr so stark in der Überzahl wie im Monat zuvor. Die Prognose für die kommenden drei Monate ist jedoch anhaltend positiv, der Planungsindex liegt stabil und punktgleich bei 116 Zählern. Somit könnten sich die Unternehmen mit expansiven Investitionsplanungen deutlich durchsetzen.

Im Vergleich zum Vorjahr ist eine deutliche Steigerung zu erkennen. Beide Indizes liegen signifikant über dem Niveau vom Januar 2012. Der Indikator der realisierten Software-Ausgaben liegt zehn Punkte über dem Vorjahreswert. Was die prognostizierten Ausgaben für die kommenden drei Monate betreffen, wurde ein Plus von sieben Punkten erzielt.

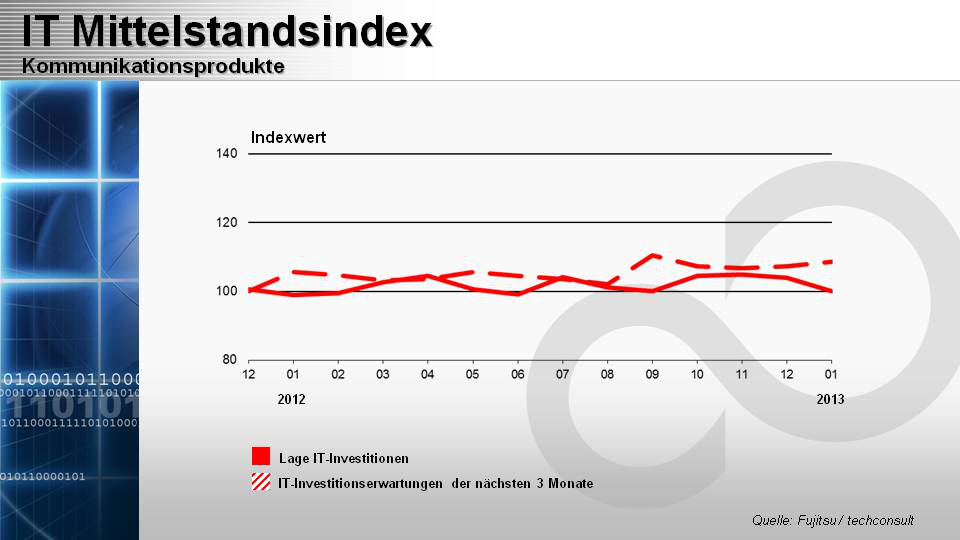

Auch der Markt für Kommunikationsprodukte gab im Januar gegenüber Dezember nach. Der Ausgabenindex sank um vier auf 100 Punkte. Somit konnten sich die Unternehmen mit expansiven Ausgaben gegenüber denen mit rückläufigen Ausgaben nicht mehr durchsetzen, sie halten sich die Waage. Der Ausblick auf die kommenden drei Monate verspricht wieder mehr Optimismus, die Investitionsneigung sollte aus Sicht der Mittelständler in den kommenden drei Monaten wieder anziehen. Der Planungsindex stieg gegenüber dem Vormonat um einen Punkt und liegt derzeit bei 109 Zählern. Damit würden die Unternehmen mit expansiven Investitionsplanungen wieder deutlich in der Überzahl sein.

Dennoch hat sich auch der Index für Kommunikationsprodukte im Jahresvergleich positiv entwickelt. Beide Indizes liegen geringfügig über dem Niveau vom Januar 2012: Die Ausgabenbereitschaft liegt einen Punkt über dem Vorjahreswert, die Investitionsplanungen weisen ein Plus von drei Punkten aus.

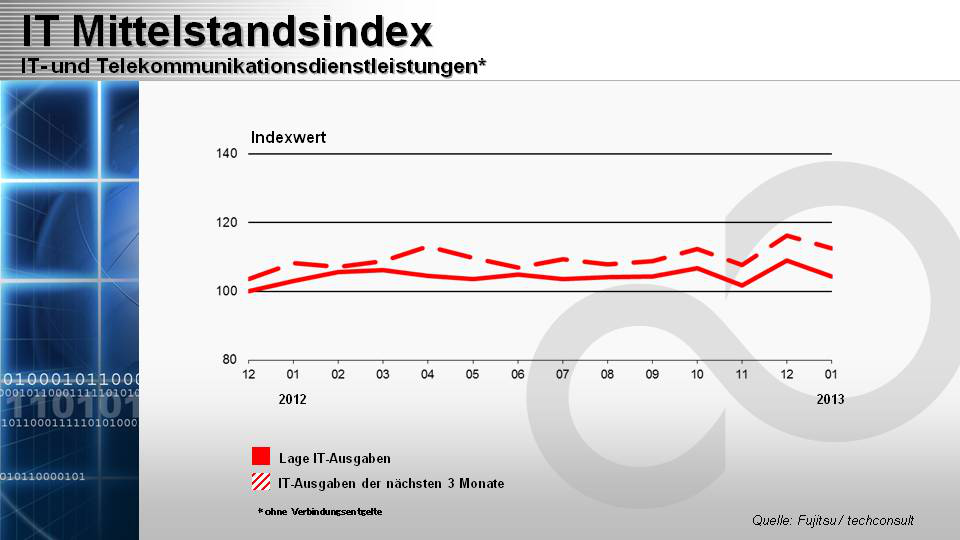

Die Nachfrage nach IT- und TK-Dienstleistungen ließ im Januar leicht nach. Der Indikator der getätigten Ausgaben fiel gegenüber Dezember um fünf auf 104 Punkte zurück. Damit waren die Firmen mit gestiegenen Ausgaben nicht mehr so stark in der Mehrheit wie noch einen Monat zuvor. Parallel dazu hat sich auch der Optimismus für die kommenden drei Monate eingetrübt. Der Index der Ausgabenplanungen gab sieben Punkte nach und liegt derzeit bei 109 Punkten. Auf Grund des hohen Niveaus rechnet in den kommenden drei Monaten, trotz rückläufiger Tendenz, dennoch eine Mehrheit an Unternehmen mit steigenden Service-Budgets.

Der Jahresvergleich zu 2012 spiegelt relative Kontinuität wider. Der Index der getätigten Service-Ausgaben liegt einen Punkt unter dem Wert vom Januar 2012. Der Indikator der geplanten Ausgaben macht gegenüber dem Vorjahr einen Punkt gut.

Der IT-Mittelstandsindex ist ein Projekt von Fujitsu und techconsult

Die mittelständischen Unternehmen tragen über 40% zu den Ausgaben und Investitionen hinsichtlich Informations- und Telekommunikationstechnologie in Deutschland bei. Um der Bedeutung des Mittelstandes für den IT-/TK-Markt Rechnung zu tragen und die Entscheider der mittelständischen Wirtschaft bei ihrer Investitionsplanung zu unterstützen, publizieren Fujitsu und techconsult den IT-Mittelstandsindex bereits seit vielen Jahren. In einer monatlichen Befragung werden Lage und Erwartungen bezüglich Umsatz und IT-/TK-Investitionen eingefangen.

Etwaige Abweichungen zum Geschäftsklimaindex des ifo-Instituts erklären sich aus Unterschieden in der Methodik (unmittelbarer Vergleich mit dem Vormonat und getrennte Ausweisung von Lage und Erwartungen beim IT-Mittelstandsindex) sowie unterschiedlichen Befragtengruppen: Der IT-Mittelstandsindex untersucht alle Branchen, ausschließlich aus dem Mittelstand; der ifo Konjukturtest beschränkt sich demgegenüber auf die Sektoren verarbeitendes Gewerbe, Baugewerbe, Groß- und Einzelhandel und bezieht dort alle Größenkategorien in die Analyse ein.